VÁLLALKOZÓK FIGYELMÉBE! Iparűzési adóban jogvesztő határidő jár le 2023.05.31-én

JOGVESZTŐ HATÁRIDŐ JÁR LE 2023.05.31-ÉN AZON VÁLLALKOZÓK ESETÉN, AKIK A KISVÁLLALKOZÁSOK EGYSZERŰSÍTETT ADÓALAP-MEGÁLLAPÍTÁSÁT VÁLASZTJÁK 2023. ÉVTŐL, A 2022. ÉVRE SZÓLÓ HELYI IPARŰZÉSI ADÓBEVALLÁSUKBAN

TÁJÉKOZTATÓ KISVÁLLALKOZÁSOK EGYSZERŰSÍTETT ADÓZÁSÁRÓL

Az egyes adótörvények módosításáról szóló 2022. évi XLV. törvény (a továbbiakban: Módtv.) 2023. évtől jelentősen módosította a helyi adózásról szóló 1990. évi C. törvényt (a továbbiakban: Htv.), ezzel a módosítással jelentős mértékben egyszerűsödött a helyi iparűzési adó a kisvállalkozások számára.

FONTOS tudni! ha az adózó a helyi iparűzési adóbevallását késedelmesen (2023. május 31-ét követően) nyújtja be és azt igazolási kérelemmel nem menti ki, akkor a bevallás feldolgozásra kerül, ám az egyszerűsített adóalap-megállapításra vonatkozó bejelentés már nem fogadható el.

A Módtv. 2023. évtől bevezette a kisvállalkozó fogalmát:

Kisvállalkozónak minősül az a vállalkozó, akinek/amelynek éves nettó árbevétele nem haladja meg a 25 millió forintot, illetve kiskereskedő átalányadózó egyéni vállalkozó esetén nem több, mint 120 millió forint. (Ha a vállalkozás működési ideje nem érte el a 12 hónapot, akkor ezen értékhatárt időarányosítani kell.)

2023. évtől az egyszerűsített adóztatást bármely vállalkozói csoport választhatja, például magánszemély, egyéni vállalkozó és társas vállalkozás is.

Fontos azonban kiemelni, hogy az a kisvállalkozó, aki/amely az egyszerűsített, új tételes adóalap-megállapítást alkalmazza, akkor a helyi iparűzési adóban sem törvényi, sem önkormányzati rendeleti adómentességre, adókedvezményre, adócsökkentésre nem lesz jogosult a Htv. 39/A. § (11) bekezdése alapján. SZADÁN rendeletben meghatározott helyi iparűzési adóalap kedvezmény NINCS!

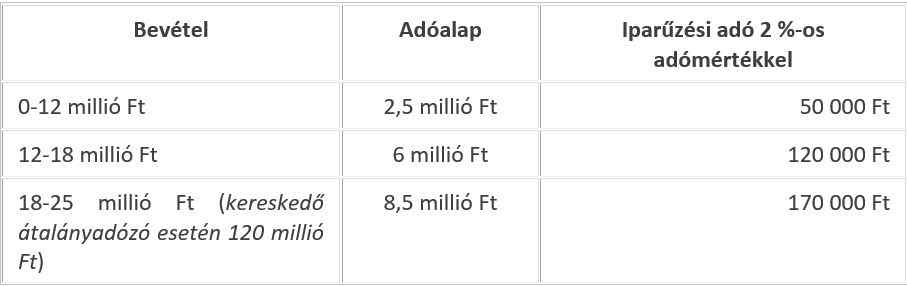

A Módtv. három bevételi sávot és ahhoz tartozó tételes adóalapot határoz meg. A bevételi sávokat éves szinten kell tekinteni, tehát 12 hónapnál rövidebb adóév esetén - napi időarányosítással - kisebb a bevételi sáv összege is. Eszerint a vállalkozó székhelyére és a telephelyére/telephelyeire jutó adóalap, valamint az éves iparűzési adó:

Az egyszerűsített iparűzési adózás belépési- és kilépési szabályai:

belépés:

· főszabály az, hogy adóévre az adóévet megelőző évről szóló bevalláson (tehát 2023. évre a 2022. évre vonatkozó HIPA bevalláson) jelölik

FONTOS! ha az adózó bevallását késedelmesen (2023. május 31-ét követően) nyújtja be, és azt igazolási kérelemmel nem menti ki, akkor a bevallás feldolgozásra kerül, ám az egyszerűsített adóalap-megállapításra vonatkozó bejelentés már nem fogadható el.

· jogelőd nélkül 2023. évben kezdő kisvállalkozónak adóelőleg fizetési kötelezettsége nincs, az első adóévre is választhatja, az ezen adóévről szóló bevallásban (tehát ő majd csak a 2024. május 31-ig beadandó 2023. évi HIPA bevalláson fogja jelezni, hogy 2023. évben az volt)

· bejelentkezéskor bejelentési, változás-bejelentési nyomtatványon adóévre a településen székhelyet áthelyező, telephelyet nyitó kisvállalkozónak

kilépés:

· ha az adóévi bevétel több, mint a küszöbérték (25 millió forint, 120 millió forint)

főszabály szerinti adóalapot vagy KIVA-alany esetén a KIVA szerinti (Htv. 39/B. §) egyszerűsített adóalapot kell megállapítani

· saját döntés alapján kilép: adóév május 31-ig közli (bejelentés/változásbejelentés nyomtatványon)

ekkor adóelőleget is kell bevallania: május 31-ig az előző évi adóval egyező összeget; következő év március 15-ig ezen adó felével egyező összeget

HIPA Bejelentkezés, Változás-bejelentés nyomtatványon az egyszerűsített adózás választása/lemondása 2023. évre:

választás: a 2023. adóévben a településre székhelyét áthelyező vagy telephelyet nyitó vállalkozók esetén, adóelőleg megállapítása mellett 2023.05.31-ig van lehetőség

lemondás: a 2022. évben az „új” KATA alá bejelentkezettek valamint a 2022.09.01 -2022.12.31 időszakra vonatkozó helyi iparűzési adóban KATA-t választók esetében adóelőleg megállapítása mellett 2023.05.31-ig van lehetőség

Adófizetés, adóelőleg-fizetés rendje és a bevallási szabályok:

adófizetés. adóelőleg-fizetés:

· adóelőleget, adót az adóév május 31-ig kell fizetni az egyszerűsített adózást választóknak

Sajátos szabályok az „új” KATA alanyaira

Az „új” KATA alanyainak nem került kivetésre 2023. március 15-re és 2023. szeptember 15-re KATA-adótétel, mivel ez az adózási mód az iparűzési adóban 2022. december 31-vel megszűnt.

A 2022. évben az „új” KATA alá bejelentkezettek (a 2022.09.01 - 2022.12.31 időszakra vonatkozó helyi iparűzési adóban KATA-t választók) amennyiben a HIPA bejelentkezés, változás-bejelentési nyomtatványon nem jelzik az önkormányzat felé azon szándékukat, hogy a 2023-as évtől nem szeretnék alkalmazni az egyszerűsített adóalap-megállapítási módot (bejelentése: 2023.05.31-ig, adóelőleg megállapítása mellett: 2023 évre 50.000 Ft, 2024 első félévre vonatkozóan 25.000 Ft) abban az esetben az önkormányzati adóhatóság azzal a vélelemmel él, hogy az adózó az iparűzési adó alapját 2023. január 1-től a 39/A. §-a szerint az új egyszerűsített módon állapítja meg.

Helyi iparűzési adó utalása

Kérjük, hogy a helyi iparűzési adót az alábbi számlaszámra utalják:

11742049-15391621-03540000